6月20日晚间星空app官网版下载,奥浦迈发布对于重组草案信息线路的问询函的回复公告,回复上交所对于往复必要性和整合安排等多个问题。

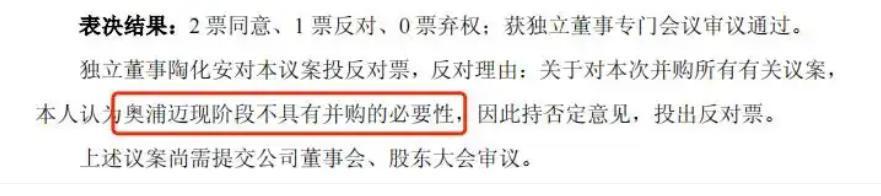

6月5日,奥浦迈抛出并购往复草案:拟以14.51亿元全资收购临床前CRO企业澎立生物,支付样子为“股份+现款”组合。往复敌手除了澎立生物实控东说念主JIFENG DUAN步伐的实体外,更多均是澎立生物的外部投资机构。该议案遭到了孤独董事陶化安的反对,他在反对观点中直指,“奥浦迈现阶段不具有并购的必要性。”

陶化安的反对票直指重要:当公司本身CDMO平台产能欺诈率不及被动计提减值时,再吞下一个净利润下滑的CRO企业,是否在加重计算风险?并购条约中功绩抵偿仅笼罩往复对价的10%-50%,更让中小鼓吹骄傲在风险敞口下。

上交所条目奥浦迈聚合上市公司和标的公司战术狡计、主生意务情况、业务开展款式、主要客户类型、客户拓展样子等维度,补充线路本次往复的必要性及竣作事务协同的可行性,进步上市公司金钱质料和抓续计算武艺的具体体现,本次往复是否稳妥行业旧例;上市公司将来对标的公司的具体整合办法及管控安排,聚合往复完成后标的公司和上市公司董事、高等惩办东说念主员组成和委托情况及各自权力领域、董事会和鼓吹会有缱绻权限离别、董事会决议作出机制等,补充线路上市公司能灵验步伐标的公司并纳入吞并报表领域的依据。

奥浦迈回复:本次往复是上市公司聚合现在立异药阛阓环境、证实本身发展战术进行的进击业务布局。通过本次往复,上市公司与标的公司将通过协同效应进一步发展上市公司“居品+做事”双轮初始的业务款式和外西化布局地方。

发扬期2023年至2024年内,上市公司与标的公司均孤独缔造客户群体,其中上市公司与标的公司在做事客户中肖似数目为210家,其中上市公司为以上共同客户销售居品以及做事金额10,774.81万元,占比19.97%,标的公司为以上共同客户销售做事金额12,710.71万元,占比19.61%。从以上数据不错看出,尽管上市公司与标的公司在做事客户方面具有一定的肖似性,但在各自孤独缔造客户的情况下,最终重合管线的创收占比并不高,这就为并购整合之后的协同发展打下了基础。

本次往复完成后,上市公司将加强对标的公司的东说念主员整合,标的公司实质步伐东说念主、董事长JIFENG DUAN先生拟加入上市公司董事会。标的公司将改选董事会,董事会由3名董事组成,均由上市公司委托并经鼓吹有缱绻步地选举,上市公司拟委托上市公司实质步伐东说念主肖志华、HE YUNFEN(贺芸芬)配偶以及标的公司实质步伐东说念主JIFENG DUAN担任。

草案线路,本次往复的部分往复对方存在关联关系或一致看成关系,但未充分线路关联关系和一致看成关系酿成的依据,以及关联方之间是否存在一致看成关系。上交所条目奥浦迈补充线路本次往复对方之间具体关联关系、一致看成关系及情理和依据,并证实关系认定明确线路本次往复完成后各一致看成东说念主推断抓有上市公司股份数目和比例、是否存在吞并抓股跳跃5%的主体。

奥浦迈回复本次往复完成后,不存在吞并抓有跳跃上市公司 5%股份的往复对方。

依据重组草案,奥浦迈这次并购功绩对赌为:澎立生物2025年度、2026年度及2027年度吞并报表包摄于母公司鼓吹扣除非往往性损益后的净利润分别不低于5200万元、6500万元及7800万元,以此测算,澎立生物2025年至2027年每个司帐年度的平均扣非净利润不低于6500万元,以这次收购对赌功绩测算,奥浦迈这次并购市盈率高达22.32倍。

辨别评估基准日2024年12月31日,澎立生物吞并报表包摄于母公司通盘者权益账面价值为92705.58万元,评估值为145200万元,评估升值52494.42万元,升值率56.62%。

值得珍贵的是,被收购方澎立生物靠近增长窘境。这家曾冲刺科创板IPO失败的CRO企业,2024年净利润4451万元,较2023年的5976万元彰着缩水。2023年和2024年,公司ROE从6.65%下滑至4.8%,金钱盈利武艺较差且同比下滑。并购草案中,奥浦迈坦承标的靠近功绩应许轻松、商誉减值、毛利率下滑等多重风险。

而奥浦迈自2022年净利润破碎1亿元高点后也一说念下行:2023年净利润降至0.54亿元,同比下落48.72%;2024年净利润仅剩0.21亿元,再度下滑61.04%;2025年一季度净利润1467万元,同比仍降25.08%。

开端:读创财经星空app官网版下载